将进酒·观察丨“抖快”之后小红书B站也盯上酒生意 “相爱相杀”的酒业电商如何玩?

“2024年‘抖快’平台酒类销售呈现出年初和年底增高、年中平缓的趋势。其中,在2024年‘抖快’前三季度不同酒类销售额占比中,白酒品类以80%的销售额占比稳居榜首。”

11月24日,在AIIC2024酒业创新与投资大会上,一组数据披露了短视频平台的卖酒“成绩单”。

“流量为王”的时代,相比线下传统模式,直播电商似乎“来钱更快”“更好卖货”。抖音、快手、小红书、B站等平台纷纷瞄准酒生意,加速入局掘金。目前,抖音上酒水兴趣用户数达3.3亿人,小红书的酒兴趣人群已达1.4亿人。

据相关数据,自2020年1月1日起,全国共新增获证白酒生产企业909家,截至2024年10月获证白酒生产企业7575家。当越来越多的酒业玩家涌入线上掘金,电商平台与白酒企业的关系也正在变得微妙。

各大平台纷纷杀入“酒类”行业,未来电商大战将如何演变?与直播电商“相爱相杀”的酒企们,又将如何与平台共生共赢?

100元~300元成酒类热卖价格区间 前三季度“抖快”白酒销售额占比达80%

直播电商高歌猛进,越来越多的互联网平台和网红达人盯上了卖酒生意。

据“飞瓜数据”发布的《抖音快手酒类洞察报告》,今年酒类年初、年底销售增高,年中销售趋于平缓。特别是在“双11”“双12”,以及年货大促节点,销售趋势将持续增高,主要销售方式为直播。

具体来看,在2024年“抖快”前三季度直播类型构成中,KOL直播占83%,品牌自播占17%。其中酒类达人尾部KOL占比最高为35%,头部KOL为23%,品牌号占比为18%。KOL直播带货占比远高于品牌自播。

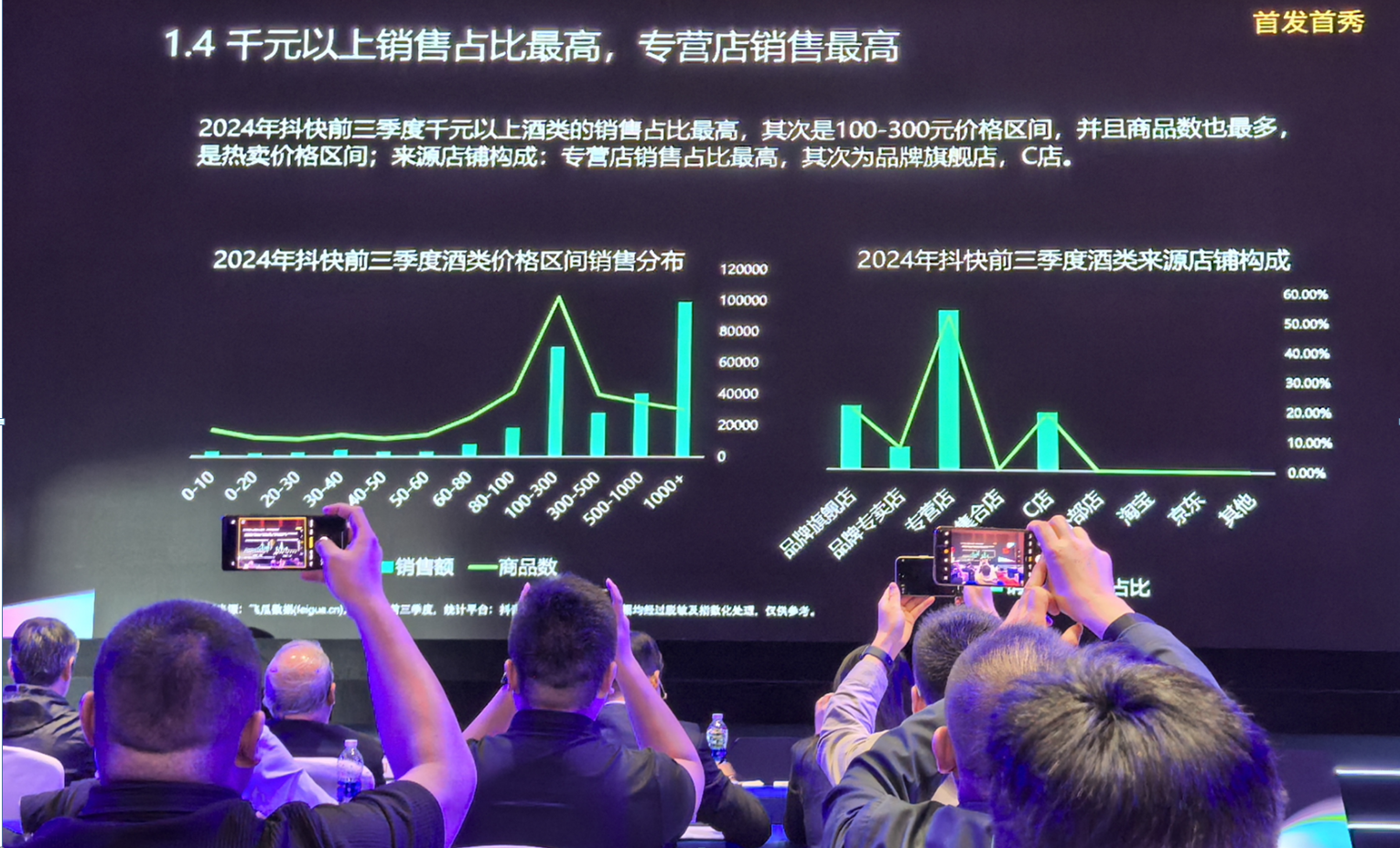

在最受消费者关注的价格领域,2024年“抖快”前三季度千元以上酒类的销售占比最高,其次是100元~300元价格区间,并且商品数也最多,是热卖价格区间。

每经记者 温梦华 摄

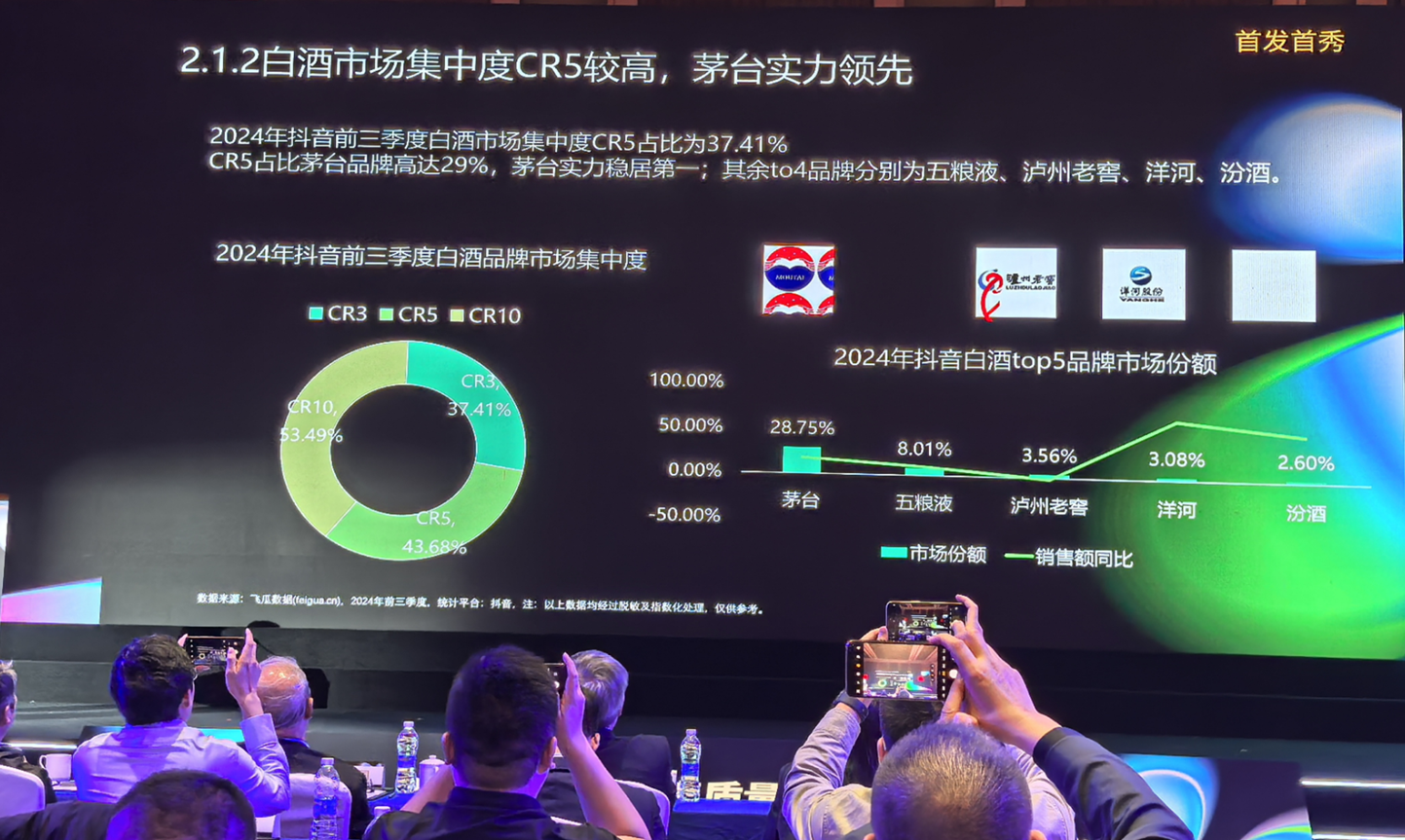

众多品类中,白酒仍然备受电商消费者青睐。整体上,白酒销售趋势同酒类大盘一致,销售均价同比、环比均提升。在2024年“”抖快前三季度不同酒类销售额占比中,白酒品类以80%的销售额占比稳居榜首,带货品牌增多,品牌竞争激烈。其中茅台品牌以29%的占比稳居第一,五粮液、泸州老窖、洋河、汾酒紧随其后。

每经记者 温梦华 摄

国家市场监督管理总局食品生产安全监督管理司原司长、全国食品质量控制和管理标准化技术委员会主任委员马纯良观察到,目前酒类电商发展呈现出三个趋势,一是线上渠道销售快速增长;二是品牌竞争激烈,呈现两极化态势,尤其是知名品牌和头部酒商,占主导地位;三是新兴电商渠道发展迅速,如抖音电商、快手电商、微信朋友圈等销售增长较快。

平台争相化身“卖酒郎” 酒企也纷纷下场做达人

一组组数据背后,一方面是早早入局的抖音、快手不断加码酒业,巩固先发优势,同时小红书、B站等平台也纷纷化身“卖酒郎”,开始入局掘金;另一方面则是,酒企品牌们纷纷下场,搭建电商团队,培育品牌自播,争夺电商增量。

早在2022年,抖音就组建酒水自营电商团队,通过直播、短视频卖酒;在快手上,中高端白酒订单量和销售额呈双增长,尤其是高端白酒增长更显著;而年轻人也在B站扎堆聊酒,B站酒类内容近一年播放量超12亿,同比增长29%;在小红书上,关于“微醺酒推荐女生”的相关笔记数量更是超137万。

“从2022年到2023、2024年,抖音电商酒类市场都处在飞速增长阶段,其中白酒是大头。抖音最新统计的酒水兴趣用户数量达3.3亿人,抖音以内容保障作为酒水电商的增长基石。”字节跳动抖音电商酒水进口葡萄酒负责人李博分享道。

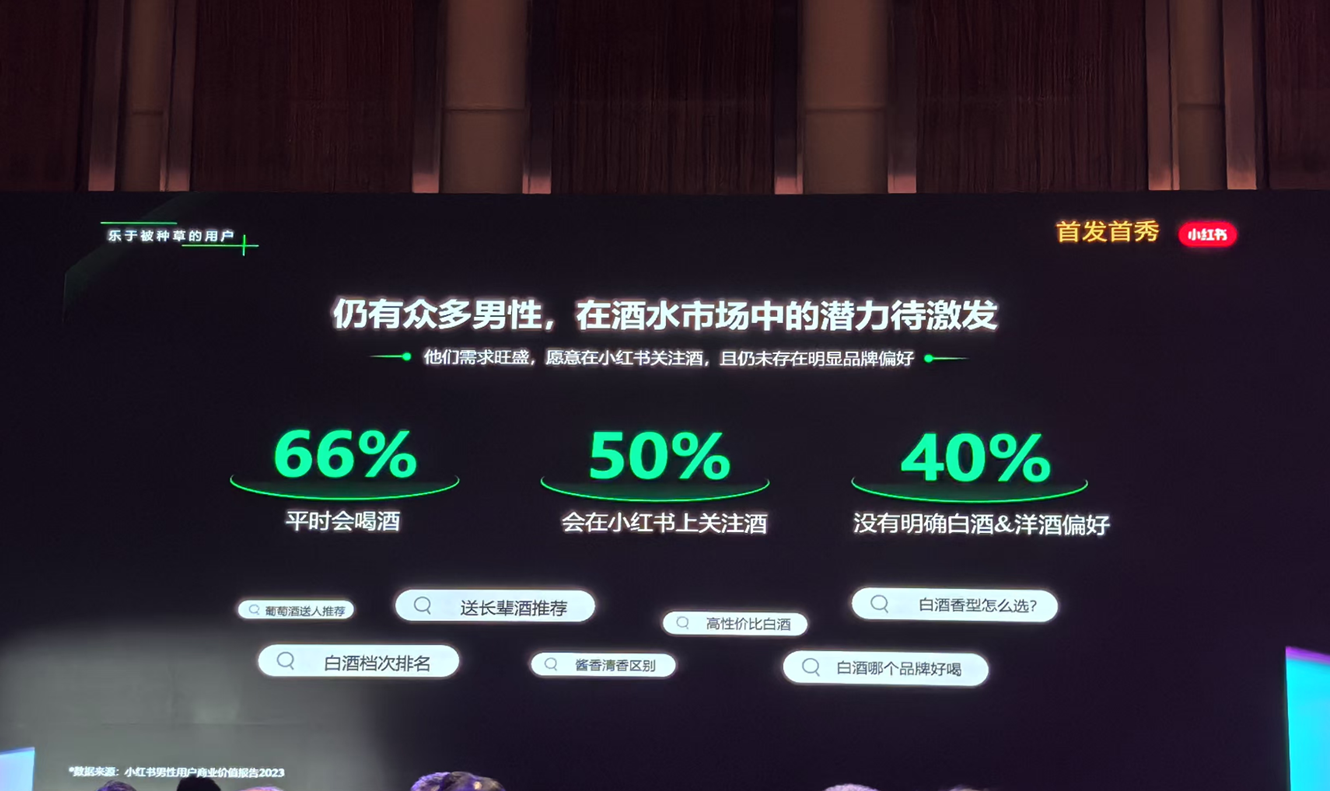

而“后来者”B站、小红书,也正成为酒类品牌连接年轻消费者的重要营销渠道。过去一年,B站白酒相关视频累计播放超7亿次,同比增长33%;而小红书数据则显示,66%男性用户平时会喝酒,50%会在小红书上关注酒,40%对白酒和洋酒没有明显偏好。

“这意味着,仍有众多男性在酒水市场中的潜力待激发。酒类品牌在小红书上有着巨大的市场潜力和增长机会。”小红书酒饮商业化负责人言一称。

每经记者 温梦华 摄

众多酒企品牌也不甘落后,近年来五粮液、贵州习酒、洋河股份、泸州老窖、剑南春、今世缘等纷纷与电商平台、直播达人合作,并加速搭建自营旗舰店,建立自己的电商团队。同时,酒企也不断推出新玩法,连接电商等新媒体和年轻消费者。例如,将白酒与调制鸡尾酒跨界融合,桂花季爆火社交平台的“桂花汾酒”等,均引发年轻人的尝新和追捧。

“对于电商的定位,我们认为它不仅是一个销售平台,更是与消费者有互动、有数据积累的品牌宣传平台,我们布局电商的理念是以消费者为核心,注重消费者的运营。”山西杏花村汾酒销售有限责任公司新零售管理部电商业务室主任游剑表示。

线上线下共生共赢 酒类电商核心竞争力并非价格

不可否认,对于当下身处存量竞争、迈入深度调整期的白酒产业,直播电商无疑为行业注入新活力,有望抬高白酒市场规模的天花板。

正如中国酒类流通协会秘书长秦书尧所言,电商是酒类流通的路径模式之一,是酒类市场重要组成部分。“对于酒类电商,我们应当毫不犹豫地支持,而不应被一些阶段性的矛盾和情绪所主导,对其排斥。”

不过,在“没有最低、只有更低”的电商流量争夺战当中,百亿补贴、低价销售等形式不可避免地严重冲击了白酒企业的价格体系,影响了经销商的利润空间;同时,线上假冒伪劣、以次充好、虚假宣传、炒作误导等乱象也层出不穷。今年“双11”期间,白酒企业与电商平台的矛盾明显加剧。

如何平衡线上渠道与线下,以及如何让线下与电商共生共赢,成为酒企乃至整个行业的新考题。秦书尧认为,当下酒类电商仍处于发展初期阶段,各种矛盾凸显,需要进一步寻找解决办法。

目前,众多酒企也尝试通过打造线上专属产品、提供专属服务,和线下进行差异化销售,找到属于自己的“玩法”,为线下作支撑和赋能。例如贵州习酒针对线上渠道推出新品“知交”酒,锚定年轻化市场;国台酒业电商则打造电商专销品、与电商平台运营商联合打造定制化产品等。

“酒类电商的核心竞争力并非价格,而是在优化服务体验、增强品牌交互、深度精准营销等诸多方面,酒类电商仍具有巨大的价值提升空间。”中国酒类流通协会会长王新国坦言,行业要共建酒类电商的长期价值,对于价格体系,必须站在酒业生态链、价值链的高度上统筹考虑,不能以短期利益、局部利益损害长期利益、整体利益。

在他看来,每当新事物出现,当创新模式与传统模式交融,过程不会一蹴而就,而是随着时间推移,逐渐形成更先进的生产。

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系