N个变态但有用的省钱、攒钱小方法,拒绝消费主义!,全面的最新解答

大家好,我是月亮在家,一个想要攒下更多钱的草根账号持有者。

2024年,事关咱们普通百姓的政策或者消息可很多。

比如,人民5年期以上LPR下调,足足下调了25个基点!刚需买房换房的小伙伴是不是激动了?又比如,新能源老大哥比亚迪掀桌子,新款车型定价直接给了一个7.98,配置高了、价格却更低了,随后,不少新能源及燃油车品牌也纷纷宣布降价,看到这,想要买车换车的小伙伴是不是激动了?总之,2024年,很多无形的手都在刺激着消费,就连昔日广受好评的白主持人,都发出了灵魂一问:老百姓有钱为什么不花?

作为老百姓中的一个,我想自己是能给出一个不花钱的理由的。

所以,30+之后,换了2次房、3辆车之后,买了几个比较贵的包包之后,突然就开始想存钱。所以,自己也开始慢慢琢磨怎么省钱、怎么攒钱,下面这些小方法或许有些“变态”,但是它们让我实打实的攒下了钱!分享给大家,希望我们都能越来越富有。

(1)强制储蓄

大家对强制储蓄这个词一定都不陌生,但是很少有人真正去执行。当年父辈工资明明不高,可是他们硬生生攒出了三五十个W,其中的奥秘就在于长期主义。

到了我们这一代,中国人骨子里攒钱的意识开始觉醒。我个人的做法是,去银行开通一张不带有电子功能的储蓄卡或者存折,每个月发完工资,就转一定数额的钱到卡里。不要计较钱存进去之后利息少的可怜,笨人用笨方法,有时候就是不能计较太多,我们要的是大头儿,利息能给最好,没有也能接受。

为了避免我们忍不住花钱,这张卡在我们记住卡号之后,可以把这张卡送给隔壁李阿姨、张叔叔,或者直接剪掉!

(2)牢记消费=收入-支出

很多人都有一个坏习惯:在收到工资后,错误的认为自己成为了“有钱人”,然后立马开始了大吃大喝和冲动消费。其实工资并不是我们能够消费的钱,工资-支出之后的剩余部分,才是我们能够支配的所有的钱。

比如,张三一个月收入5500元,其中每月固定支出房贷2500元,孩子幼儿园800元,人情往来+水电物业+电话宽带1000元,那么张三每个月的固定支出就是4300元,也就是说,张三全家在不生病、不旅行、不买新衣服的情况下,他自己每个月只能剩下5500-4300=1200元,折合每天只能支出40元。40元,朋友们, 一杯大杯的伯牙绝弦价格是20元......

(3)使用现金支付

在电子支付还不太普及的时候,妈妈常说的一句话就是“这一百块钱,一破开,花的就特别快”。这里说的“破开”,指的是从100元换到零钱。纸币时代的百元大钞尚且如此不禁花,电子支付时代的钱就更是花的不痒不痛了!因此,建议大家可以尝试着回归现金支付,眼瞅着钱变少,消费的欲望自然也就低了。

(4)零存整取

现在的银行,想方设法让我们去消费,还好银行也给我们提供了一些零存整取这样的存钱方法。

我自己目前在用的,一个是工X银行的零存整取和农X银行的。两个产品各有利弊,大家也可以挖掘更加优秀的产品。

比如,在略有结余的时候,张三突然很想买一双新鞋(价格750元),想到攒钱,张三就把原本想花费掉的750元钱买成了理财。在存钱的时候,大家不要小看任何一笔小的积累。

(5)选择合适的存钱方法

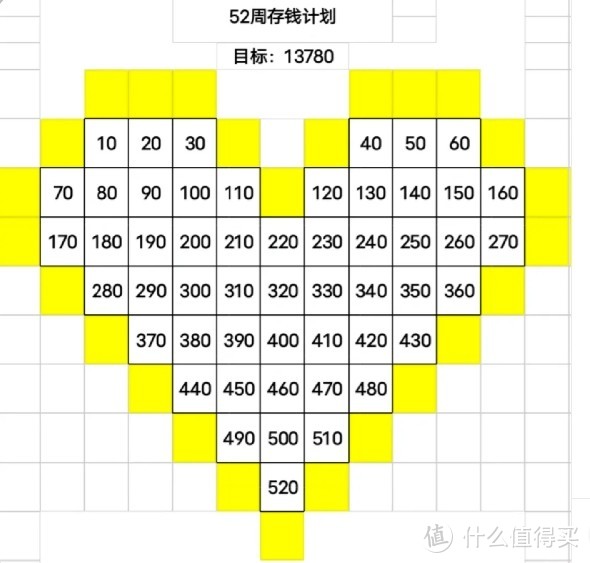

存钱一方面是根据自己的实际情况,选择每月存多少;另一方面,还要积极采纳大家公认的好方法。比如52周存钱法、365天存钱法、储金存钱法、333存钱法等等。

52周存钱法,就是把一年划分成52个星期,第一个星期存10元,第二个星期存20元,以此类推,第52个星期存520元。一年下来,就能攒下13780元。

365天存钱法,就是把一年分成365天,每一天对应1-365的数字,每天选择一个数字进行储蓄,坚持一年,就能收获66795元。

(6)远离消费主义陷阱

作为普通人,我们身边没有必要去健身房才能完成运动打卡,也没必要追求新款的包包和昂贵的手机,总之,我们完全不需要把钱砸到面子工程上。

充实我们的大脑是无比要紧的,这里推荐给大家一些比较经典的纪录片《货币崛起》《经济机器是如何运行的》《金钱与我》《为什么贫穷》。

(7)带着目的去存钱

考虑到很多人都和我一样,都是有固定房贷、水电、物业、汽车保养等支出的人,因此我也推荐大家像我一样,带着目标去存钱,比如,物业费每年交一次,那么在交完当年物业费之后,我就会把每年的物业费平摊到每个月,再由每个月进行储蓄。如此以来,每年的规律性支出不再成为困扰,因为我早早就准备好了。

(8)回归存钱罐

存钱罐也是很好的攒钱渠道。时不时扔一点钱进去,等到存钱罐装满的时候,我们也能有一个不大不小的惊喜。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系