11月百城新房价格环比结构性上涨0.36%,四城二手房价环比“止跌转涨”

11月份房地产市场继续释放积极信号。

据中国房地产指数系统百城价格指数,受优质改善项目入市带动,11月全国100个城市(以下简称百城)新建住宅平均价格为16592元/平方米,环比结构性上涨0.36%,同比上涨2.40%;二手住宅方面,以价换量趋势延续,百城二手住宅平均价格为14278元/平方米,环比下跌0.57%,跌幅较10月收窄0.03个百分点,同比下跌7.29%。

“11月房企在核心城市保持较快推盘节奏,部分优质改善项目入市带动城市新房价格结构性上涨。”中指研究院研究副总监徐跃进分析指出。

某项目售楼处 每日经济新闻资料图

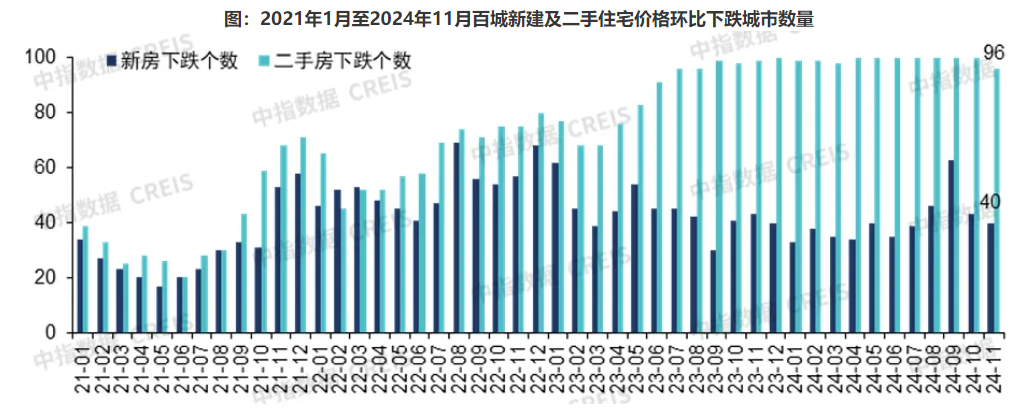

《每日经济新闻》记者注意到,11月,深圳、成都、乌鲁木齐和东营4个城市的二手房价格环比“止跌转涨”,打破百城二手房价格连续7个月全部下跌的局面,释放出积极信号。此外,11月百城新建住宅价格环比下跌城市数量为40个,较10月减少3个。

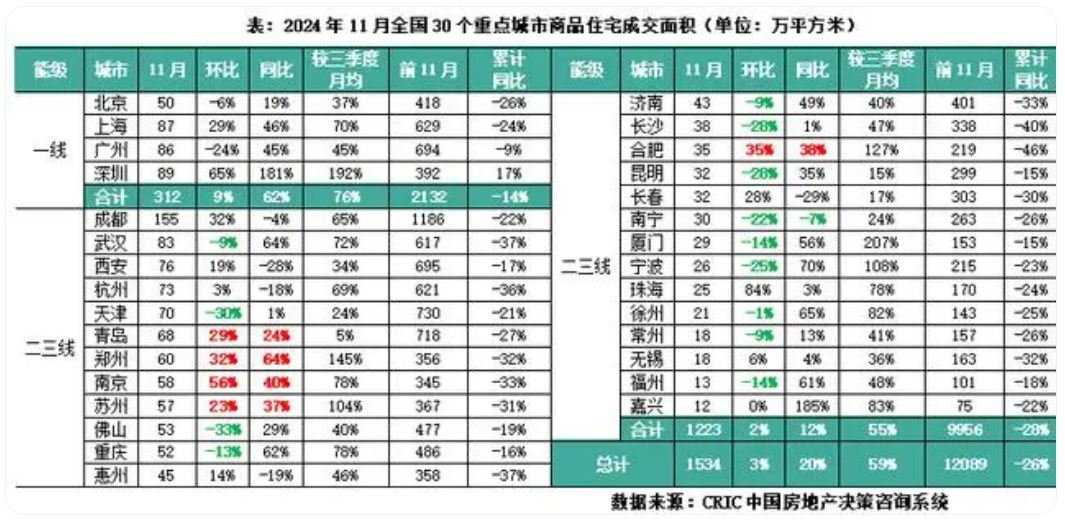

另据克而瑞统计数据,11月得益于政策稳信心强预期叠加新增供应大幅回升,30个重点城市新增供应930万平方米,环比上升35%;成交面积达1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长59%,前11月累计同比降幅收窄至26%。

开源证券也在报告中指出,房价“止跌回稳”路径已经显现,预计一线城市的政策调整将对需求侧形成有力支撑,并逐步改善房价预期,进而辐射二三线城市从而逐步实现房价“止跌回稳”,带来房地产基本面改善。

图片来源:中指研究院

百城新建住宅价格指数显示,11月百城新建住宅平均价格为16592元/平方米,价格环比结构性上涨0.36%,同比上涨2.40%,环比增幅为近三年的最高水平。其中,一线和二线城市新房价格环比分别上涨0.69%和0.33%,宁波、上海和成都环比涨幅均超过1%,分别达到1.34%、1.32%和1.28%。

以成都为例,11月成都新房市场延续高位成交特征,成交面积达到约224.25万平方米,创近一年新高,同时也是近一年来唯一成交面积破200万平方米的月份,整体供应以主城区改善型产品为主。如11月27日,位于天府总部商务区板块的招商翎雲阁推出6号楼“楼王”产品,主力户型总价为1200万—1700万元/套,依托地段+产品力优势,开盘96套房源即售罄;锦江区川师TOD·锦江府南苑组团均价30000元/平方米以上,凭借区域、教育等优势,120套房源也是开盘即销售一空。

据克而瑞四川监测,10月以来成都市场整体来访量显著回升,11月高位维持16万+人次,为今年以来最高。认购量与盘均来访认购量均创今年新高,转化率也处于相对高位,整体市场活跃度高。此外,按近三个月去化速度,成都新房市场存量去化周期仅需9个月左右;按近半年去化速度,去化周期也降至11个月左右,新房流速明显好转。

图片来源:中指研究院

再看上海楼市,受海上·清和玺、大华斐勒公园等高价新开盘项目入市影响,上海11月新房价格环比也在上涨。据房天下数据统计,11月上海新房价格为67571元/平方米,环比上涨0.28%。其中,涨幅最大的闵行区,房价为74355元/平方米,环比上涨2.14%。

在成交规模上,克而瑞数据显示,得益于政策稳信心强预期叠加新增供应大幅回升,11月30个重点城市新房成交量延续U型走势达到年内新高,单月成交面积1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长59%,前11月累计降幅收窄至26%。

其中,一线城市成为新政直接受益者,新房成交量环比增长9%,同比上升62%,较三季度月均增长76%。其中,深圳涨幅显著,环比增65%,同比倍增。需要注意的是,沪深11月新房成交量环比增幅均有放缓趋势。“可以看出,新政利好效应有递减趋势。随着短期欲购房的存量客户持续释放,成交增长也有疲软态势。”克而瑞分析指出。

不过,二三线城市成交延续低位波动,累计同比降幅显著高于一线城市。但部分城市如南京、苏州、合肥、青岛、郑州等经历了前期深度调整,11月因中央新政利好稳定市场信心和适销对路楼盘入市,成交出现回升态势,同比和环比齐增。

克而瑞方面分析指出,11月利好政策密集出台,核心一二线城市整体仍处于持续放量期,30城新房成交同比回正,达到年内新高。12月恰逢房企业绩冲刺季,供应有望持续回升,不排除部分房企为冲刺业绩而进行年末大促。考量此影响,预计整体成交环比有望回升,出现小幅翘尾。

“2024年房地产市场仍呈调整态势,5·17和9·26两轮楼市新政托底市场,尤其是9·26新政支持力度大,效果持续性强于以往,10月以来市场量价出现‘阶段性恢复’,11月核心城市销售保持一定规模。”徐跃进分析指出,随着年末房企冲刺销售业绩,加大推盘力度,预计12月房地产市场将保持一定活跃度,但短期内“以价换量”仍是市场主流。

值得注意的是,在长期以“以价换量”策略为主导的二手住宅销售市场,也出现了局部的止跌转涨。

中指研究院数据显示,11月百城二手住宅平均价格为14278元/平方米,环比下跌0.57%,跌幅较10月收窄0.03个百分点。一线城市中,北京、上海和广州二手房房价跌幅较之前明显收窄。从涨跌情况来看,深圳、成都、乌鲁木齐、东营4城11月二手房价格环比“止跌转涨",打破百城连续7个月全部下跌的局面。

图片来源:中指研究院

另据克而瑞数据,11月18个重点城市二手房成交面积预计为1199万平方米,环比增长16%,同比增长33%。前11月,18个重点城市二手房累计成交面积预计为10020万平方米,累计同比增长5%。

以深圳为例,据深圳乐有家研究中心监测数据,11月深圳二手住宅网签7125套,环比上涨16.5%,成为近4年的最高点,甚至超过参考价政策出台前。价格方面,11月深圳二手住宅成交价稳定在“6字头”,环比上涨2.1%,目前为6.43万元/平方米。

乐有家研究中心表示,税费减征政策吸引更多改善客群、豪宅客群积极入市,深圳高总价的二手房源成交占比上涨明显。其中,总价1000万—1500万元房源占比从9月的6.6%连续2个月上涨,目前为8.3%;总价1500万元以上房源占比从9月的2.1%上涨至当前的4.7%,翻倍增加;总价800万—1000万元房源占比则连续2个月稳定在8.1%,比9月的6.2%增加了近2个百分点。

这样的情况同样出现在杭州。杭州我爱我家数据显示,随着契税政策调整,大幅提升了90平方米以上置业的需求活力,杭州90平方米以上二手房源成交环比上升1.93%,其中90—140平方米面积段置业需求,环比上升了1.22%。

与此同时,11月份杭州呈现明显的购房总价梯度上行趋势,其中最为引人注目的是200万元以下低总价房源的成交占比缩水3.66%。反之,200万元以上各总价段房源成交趋势几乎都在上移。11月,800万元(含)以上高端住宅(含别墅)成交总量达384套,其中尤以千万元及以上住宅占据半壁江山,共计成交207套,创下今年最高成交纪录,赶超2021年3月楼市巅峰时期的200套。

据国信证券观察,此前每轮政策相对上一轮政策的房价跌幅均进一步扩大,但本轮政策时点二手房最低挂牌价有企稳迹象,一线城市率先出现企稳,推测是因为限购政策放宽后成交量激增,快速消化了低价房源;二线城市紧随其后,“以价换量”有望逆转。

记者|陈利

编辑|程鹏 魏文艺 陈梦妤 盖源源

校对|卢祥勇

封面图片来源:每日经济新闻资料图

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系