控制权将易主,达刚控股联手自家员工做“生意”

老牌沥青路面筑养护机械企业达刚控股(300103),最近因公司实控人拟变更一事被熟知。

拟“退场”的孙建西和李太杰均系达刚控股创始人,李太杰现年89岁,早在2013年便宣布退休,逐渐淡出了公司运营核心。孙建西现年69岁,多年来投身企业运营管理一线,诸多关键决策背后均有其身影,2024年4月卸任了公司董事长一职,由李太杰的侄孙女王妍接任。

此番接过“指挥棒”的新“实控人”陈可来自新能源领域。观察达刚控股近期一连串的动作不难发现,其后续切入新能源赛道的意图已然非常明显。

另外,《每日经济新闻》记者注意到,拟变更实控人的同时,达刚控股与董事长王妍以及公司员工合伙企业共同成立了一家合资公司,主打汽车改装车辆生产、半挂车辆生产、车载钢罐体生产,配套技术开发与咨询服务等,主要承接达刚控股现有的高端装备研制板块业务。

而此次合作,也被打上“关联交易”的标签。

实控人拟变更

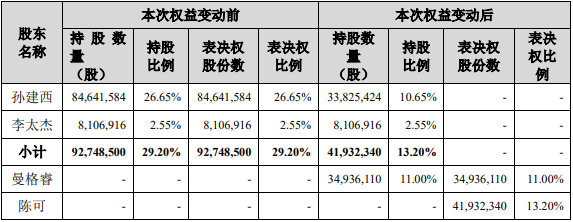

10月底,达刚控股披露股东权益变动,公司控股股东、实控人孙建西及其一致行动人拟通过股份转让及表决权委托的方式转让公司控制权。

具体来看,达刚控股的控股股东、实际控制人孙建西拟将其持有的3493.61万股公司股份(占上市公司股份总数的11%)转让给陈可控制的上海曼格睿企业管理合伙企业(有限合伙)(简称:曼格睿),转让价格为每股6.2972元,转让总价款为2.2亿元。

同时,孙建西及其一致行动人李太杰拟分别将其所持3382.54万股、810.69万股(合计4193.23万股股份,占上市公司股份总数的13.2%)对应的表决权委托给陈可行使。

若本次交易完成交割,曼格睿将直接持有上市公司 11%的股份,陈可接受委托控制上市公司 13.2%的表决权,陈可合计控制上市公司 24.2%的表决权,成为上市公司的实际控制人。

来源:达刚控股公告

每经记者注意到,孙建西还将其持有的上市公司股份1588万股(占上市公司股份总数的5%)转让给金祥远舵叁号(深圳)投资合伙企业(有限合伙)(简称:金祥远舵),交易价格为6.896元/股,交易总价约为1.1亿元。

据统计,孙建西夫妇共计持有达刚控股29.2%的股权,在与曼格睿及金祥远舵完成股转后,其中11%的股权归曼格睿,5%的股权归金祥远舵,孙建西夫妇持有的股权为13.2%,但表决权委托给了陈可行使。如若上述两笔股权转让完成,孙建西也合计套现约3.3亿元。

来源:达刚控股公告

控制权“易主”背后,有猜测是实控人年龄原因。

据了解,创始人李太杰1935年4月出生,现年89岁,2013年退休至今,逐渐淡出了公司运营核心;孙建西现年69岁,其在2024年4月卸任达刚控股董事长,由李太杰的侄孙女王妍接任。

从身体与精力层面考量,高龄萌生“套现离场”的念头,并非毫无道理。

另外,摆在孙建西夫妇面前的还有一个棘手问题是:如何扭转公司业绩亏损?

根据达刚控股此前公告,2022年至2024年前三季度,达刚控股归母净利润分别为-3.38亿元、-1.09亿元、-0.28亿元。从扣非净利润来看,达刚控股2020年就开始亏损,截至2024年前三季度,累计亏损达6.77亿元。

跨界环保“翻车”

达刚控股前身为长安大学(原西安公路学院)沥青加热课题组,深耕沥青及路面机械领域多年,2010年8月登陆创业板,彼时其证券简称还是“达刚路机”。

2014年开始,达刚控股似乎有些增长乏力。作为实控人的孙建西夫妇选择“跨界”为达刚打造“第二大增长引擎”。

2019年,达刚控股斥资5.8亿元收购了环保企业众德环保科技有限公司(简称:众德环保),切入环保业务尤其是危废固废处理领域,

达刚控股收购众德环保时其承诺,在2019年—2021年经审计的净利润分别不低于1亿元、1.2亿元及1.3亿元,业绩承诺期累计净利润不低于3.5亿元,结果众德环保仅有2019年完成对赌,2020年、2021年业绩急速下滑,2022年更是大幅转亏5908.97万元,拖累上市公司业绩。

因而,2022年年底,达刚控股拟以2.8亿元价格向公司关联方出售众德环保,同时转向拓展乡村振兴业务。

此后,达刚控股的业务聚焦在公路建设与养护、公共设施管理及乡村振兴领域。

从目前达刚控股的收入构成来看,2024年上半年,高端路面装备研制业务实现营业收入3403万元,城市道路智慧运维业务实现营业收入4315万元。

来源:达刚控股公告

不过,两大主营板块的营业收入分别较上年同期减少37.05%、11.45%,毛利率较上年同期分别减少了4.91%、10.35%。

达刚控股亦坦言,工程机械行业市场需求依然疲弱,国内工程项目开工率持续不足,客户对于设备的采购也较为谨慎,尤其民营企业及个体户,更倾向于购买低价产品从而缩短回本周期,公司的高端装备的价格在竞争中不具有优势。

切入新能源

对于孙建西夫妇来讲,主营业务不振,此前“跨界”也没有达到预期效果,面对公司连续亏损的窘境,更换实控人或许是一个不错的选择。

12月4日,达刚控股方也向每经记者回应称:“近年来,因公司所处工程机械行业市场化程度越来越高、竞争加剧,为了促使上市公司长期稳定发展,实际控制人希望通过转让控制权的方式引入新的股东并进行业务转型,助力上市公司进一步做大做强。”

即将接过达刚控股“指挥棒”的新实控人陈可,来自新能源领域。

翻阅此前公告披露的信息发现,陈可控制及关联的诸多企业,大多扎堆于光伏电站与储能业务、电动自行车以及新能源相关赛道,与达刚控股原本深耕的工程机械主营业务交集甚少。

不过,梳理近期达刚控股一连串紧锣密鼓的运作与规划,便能洞察到公司未来发展风向的转变——控制权易主之后,切入新能源领域大概率会成为公司下一阶段的战略重点之一。

具体来看,2024年8月,达刚控股收购新能源企业浙江恩科星电气有限公司(简称:恩科星)。穿透股权发现,恩科星最早的创始股东之一就是陈可控制的嘉兴智行物联网技术有限公司,这也为后续的控制权交接与业务融合埋下伏笔。

来源:达刚控股公告

10月23日,达刚控股发布未来三年(2024 年-2026 年)发展战略规划(修订稿),其中提到:探索聚焦新能源、高端装备的有机整合,结合公司现有业务、行业优势和发展目标确立公司战略定位。主要分为两方面进行:

一来,达刚控股将探索新能源产业与公司高端装备、智能运维业务的有机结合,激活公司独特的资源禀赋及创新优势。

二来,其在高端装备充电、换电,电桩、电场运维等领域通过股权合作、业务拓展、战略联盟、资源共享等不同方式寻找第二增长曲线。

11月19日,达刚控股发布的《详式权益变动报告书》(修订稿)显示,信息披露义务人(陈可、曼格睿)在未来12个月内存在筹划针对上市公司或其子公司的资产和业务进行出售、合并、与他人合资或合作的事项,或上市公司拟购买或置换资产的重组事项的可能性。

虽说当下暂无具体方案,但已然挑起了市场的好奇心。

对比往昔,达刚控股此番投身新能源领域,与此前贸然“跨界”环保的尝试截然不同,至于最终能否复刻昔日成绩,尚待时间验证。

联手“自家员工”

每经记者注意到,就在控制权将“易主”,布局新能源业务的同时,达刚控股亦在“加码”主业。

11月28日晚间,达刚控股发布公告称,公司拟与陕西启合机械科技合伙企业(有限合伙)(简称:启合机械)、董事长王妍女士共同投资设立“陕西达刚工业有限公司”(暂定名,以下简称“合资公司”),合资公司注册资本1000万元。

来源:达刚控股公告

其中,达刚控股以自有资金出资450万元,占合资公司注册资本的45%;启合机械以自有资金出资350万元,占合资公司注册资本的35%;王妍以自有资金出资200万元,占合资公司注册资本的20%。

王妍为达刚控股现任董事长、总裁,属于公司的关联自然人,因此本次交易构成关联交易。

另外,第二大股东启合机械与达刚控股也关联颇深,该公司成立于2024年10月25日,合伙人均为达刚控股员工。

例如法定代表人赵巍,持股20%,在达刚控股多家控股、持股公司里担任法人或高管。另一持股40%的合伙人王瑞,则是达刚控股的证代。

从设立时间来看,该合伙企业大概率是专为此次合作量身打造。

来源:天眼查

上述合资公司的业务范围包括汽车改装车辆生产、半挂车辆生产、车载钢罐体生产等,以及相关技术开发、咨询服务。“该合资公司计划以制造业为主,可与达刚控股在研发、生产、销售等多方面进行协同。”达刚控股方向记者表示。

业务层面,该合资公司将主要承接达刚控股现有的高端装备研制板块业务,并通过资产梳理、资产租赁、委托加工、销售代理等方式,充分盘活该板块现有资产。

“公司与关联方共同投资设立合资公司,是基于对公司战略发展规划的逐步落实而进行的。”达刚控股方向每经记者透露,“在工程机械行业市场化程度越来越高、竞争加剧的大环境下,成立合资公司是为了进一步优化公司资源配置、降低管理成本,有效盘活装备板块的资产,同时也希望调动关联方及核心员工的积极性与创业精神。”

值得注意的是,一般关联交易涉及公司内部人员、亲属等,向来是投资者的“敏感神经”。

对此,达刚控股方向记者回应称,在与关联方的交易方面,一直严格按照相关法律法规和监管的要求履行相应的审批程序及披露义务,交易价格参照市场价格确定,遵循公平、公正、公开的原则,避免利益输送情形的发生。

本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系