【季度展望·豆粕】一季度先涨后跌 后期供应仍是主导因素

- 国际

- 2025-04-02 13:45:03

- 19

卓创资讯分析师王文深

【导语】一季度中国豆粕现货价格走出了先涨后跌的行情走势,且波动幅度较大,单边时间较长。行情走势的背后,主要是供应主导,需求配合,而这与以往豆粕价格波动的特点较为一致。展望未来,供应端即将迎来拐点成为市场共识的背景下,不确定性或仍在国际市场,卓创资讯预计2季度豆粕价格整体震荡回落。

一季度豆粕价格波动明显,预期与现实主导交易节奏

卓创资讯数据显示,1-3月全国43%豆粕现货价格均价为3362元/吨,同比下跌3.45%,最高价格为2月21日的3782元/吨,最低价为1月7日的2884元/吨。从同比走势看,今年1-3月的价格走势与去年同期走势基本相反,主要原因还是在于供应情况的不同。同时2025年,随着豆粕市场成熟度的进一步抬升,信息数据的进一步透明,导致产业形成一致性预期的速度和程度进一步加深,从价格走势看,1季度急涨急跌的走势,背后也折射出市场多空没有太多的方向分歧,分歧可能更多在于时间点和幅度这样精细化的差异上。

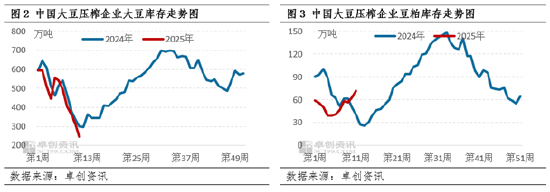

在新的市场节奏中,要求对豆粕的基本面了解更为深刻,对豆粕市场的节奏把控更为精准。作为卖方市场来说,大豆压榨企业的相关数据,一直以来都是豆粕价格波动的“牛鼻子”。以库存数据变动来看,行情集中上涨的1-2月,两者数据均下滑,供应预期收紧得到一致性验证;从第6周开始,豆粕库存开始止跌回升,需求端开始对后期价格是否上涨出现分歧,随着豆粕库存数据的持续回升,供应紧张的共识持续分化,导致这一前期主导上涨的因素动力衰减,叠加市场的快速形成一致预期,导致价格开始回落。

从月度的大豆压榨量与成交量作为数据对比看,1-3月压榨量呈现“跌-跌-涨”的走势,成交量呈现“跌-涨-跌”的走势。对比价格的“涨-涨-跌”的趋势,压榨量与价格呈现了明显的负向关,而成交量相比前两个指标似乎有滞后性的特点。因此也可以看出,供应主导的特点在2025年1季度的豆粕市场中,再度得到了强化。

国内原料预期再度一致,不确定性或来自国际大豆市场

卓创资讯数据预计,4月中国大豆进口量为796万吨,5月为1100万吨,6月为1050万吨。原料进口量的量级抬升对于价格形成偏利空的影响。对于近月来说,目前市场对4月下旬成为了较为一致的市场拐点时间段。如果市场延续1季度的走势特点的话,那么2季度的豆粕价格有较大的下行压力。

影响价格波动的因素存在不确定性。目前在国内供应预期基本明牌下,在其他条件假设不变下,目前来看较大的不确定性应该来自国际市场。随着3月28日晚间传出美国大型石油公司与农业带生物燃料生产商就大幅提高生物质柴油掺混要求达成基本共识的传言,美豆的需求端出现超预期的抬升,对于豆粕来说,成本端量价有可能出现分歧影响,但从中期趋势看,价格回落的趋势难有较大改变。

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

部分劳力士二手表价格跌破官方指导零售价

2025-03-22 19:36:02

黄仁勋称华为是中国最强大的科技公司

2025-03-22 19:32:02

德国总统正式签署财政方案 财政政策将迎重大转折

2025-03-22 18:51:02

超级大回暖一键入夏?下周气温冲30减20,短袖棉袄都用得上

2025-03-22 19:01:04

涡虫“上天”!中国空间站再迎新生命体

2025-03-22 20:12:05四川神秘现象揭秘,鬼火风雨不灭之谜探秘揭晓

2025-03-22 18:45:35

普利制药退市倒计时:2年虚增收入超10亿元,实控人曾蝉联海南首富

2025-03-22 18:42:03

见证历史!年内黄金价格多次刷新历史纪录,四位基金经理火线解读

2025-03-22 19:44:02

有话要说...